2023年10月から施行されるインボイス制度。コマーシャルやネットの広告でも、最近は耳にすることが多くなりました。

「消費者に影響はないです」と言われていますが、「インボイス制度で支払う消費税が増える」という声もあります。

どっちが正しいの?

消費者に影響はないように見えて、ホントはどこかに影響が出るんじゃないの?

そんな疑問が出てきますよね。

今回はインボイス制度が消費者に与える影響について調査してみました!

インボイスって?

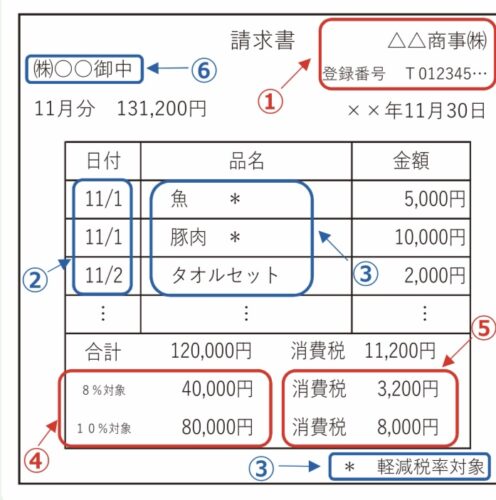

制度の名称にもなっている「インボイス」ですが、請求書という意味があります。

今回の制度では、請求書のフォーマットに関して6点の記載が必要になりました。

①適格事業者番号と事業者名

②取引年月日

③取引内容

④適用税率と税率ごとに代金を合計した額

⑤税率ごとに計算した消費税額

⑥請求先の事業者名

出典:国税庁

「あなたが適格事業者なら、この形式に則った請求書を発行してくださいね」というのがインボイス制度です。

特に①、④、⑤はインボイス制度のポイントになるので、それぞれ見ていきたいと思います。

適格事業者番号と事業者名

適格事業者について

納税している事業者のことを指しています。

日本の法律では、売上が1億円未満の事業者について納税が免除されています。これが「免税事業者」です。(免税事業者でも税金を納めることは可能です)

対して、売上が1億円以上で納税義務がある事業者が「課税事業者」といいます。

インボイス制度では、納税している事業者かどうかが重要になっています。

しかし免税・課税の区分だけでは、納税の有無が分からないため、適格事業者という区分がつくられました。

適格事業者は、納税する免税事業者と課税事業者で構成されると考えてください。

適格事業者番号とは

適格事業者番号は国税庁によって、納税している事業者に与えられる番号です。

「納税してます!」と宣言するだけではダメで、国税庁に申請し承認される必要があります。

適格事業者を証明する意味でも、事業者名と番号の記載が必要になるのですね。

国税庁から承認されると、適格事業者番号が付与され国税庁ホームページにも公開されます。

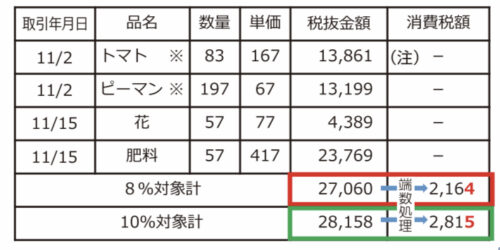

税率ごとの金額計算

④、⑤に関わる内容ですが、ここが一番消費者として気になる部分かもしれません。

基本的には、消費税を計算するときの順番を統一しましょうというものです。

これまでであれば、商品ごとに消費税を計算して最後に合算する場合が多かったと思います。

出典:国税庁

インボイス制度後は、まず税率ごとに商品の金額を合計して、最後に消費税を計算していきます。

出典:国税庁

これで何か変わるの?と思うかもしれませんが、実は消費税金額が変わっています。

計算途中に発生する小数点以下の端数処理の関係で、合計金額から消費税を計算する方法の方が1円大きくなっています。

比較しなければ気づかないかもしれませんね。

適格事業者が発行する請求書が、一律この形式になります。

適格事業者から買い物したり契約したりする時には、この計算方法が適用されるので「支払う消費税が増える」と言えますね。

たかが1円と思われるかもしれませんが、日本のほとんどの請求書・レシートに適用されればかなりの額になりそうです。

免税事業者が減る!?※

※この章では、適格事業者ではない事業者を免税事業者と呼ばせてください。

ここまで読むと、「免税事業者から買い物すればいいじゃない」と思うかもしれません。

ですが、インボイス制度導入以降は免税事業者が減少していくことが予想されます。

こちらについては、別記事に記載しているのでご覧ください。

インボイス制度では、事業者間の取引について、免税事業者のままでいると不利となってしまうのです。

そのため、免税事業者はこれまで取引がなくなってしまわないよう、急ぎ適格事業者になる手続きをしている企業が増えています。

消費者への影響はあり?

インボイス制度で大きな影響が出ているのは、各事業者と言えるでしょう。

手続きや請求書のフォーマット変更、社内システムの変更も起きていると思います。

特に、免税事業者はこれまで免除されていた消費税を支払うようになるのですから、大きな出費です。

あらゆる変更は各事業者で行われるので、消費者としては意識することはないかもしれません。

しかし、普段の生活の中で支払う消費税は変わるのですから、影響はあると言えるのではないでしょうか。

おわりに

いかがでしたでしょうか。

日常の中で「こうだ」とされているものも、調べてみると別な面が出てきそうですね。

みなさんも本当かな?と思うものがあれば是非調べてみてください。